La propagation du nouveau sursaut de la crise systémique à l’économie réelle est plus rapide qu’en 2008-2009. Cette faible latence est le signe que les digues de protections économiques sont bien diminuées, les synergies rompues, les stratégies communes de résilience à l’échelle internationale évanouies. Dans le brouillard statistique qui n’est pas encore totalement dissipé, il convient pour notre équipe de faire à nouveau un court bilan de l’état de santé de l’économie réelle, notamment aux États-Unis.

Mesurer l’économie réelle

La perte irrémédiable de la confiance dans le dollar US que nous documentons mois après mois depuis dix ans, et la guerre des monnaies qui va battre son plein avec un risque de dévaluations en cascade, montrent l’aberration de mesurer l’économie avec un étalon, le dollar, qui se dilate. Seuls des escrocs intellectuels et autres saltimbanques médiatiques peuvent sans rire mesurer une longueur avec un élastique gradué, ou avec un ressort.

Comment donc mesurer l’activité de l’économie ?

Figure 1 – La dévaluation inévitable des devises fiduciaires par rapport à l’or ; Source : St Louis Federal Bank/LEAP.

Voici l’évolution comparée des principales devises mondiales, ramenées à leurs équivalents en grammes d’or fin. C’est à dire: combien peut-on obtenir de grammes d’or en donnant 1 unité de chaque devise en échange ? Quand on entend : « Quel est le prix en dollar de l’or ? », il faut en réalité comprendre : « Quelle est la valeur d’échange du dollar ? Quel est le prix en or du dollar ? »

C’est cette évolution qui permet de déterminer vraiment si une monnaie fiduciaire se renforce ou pas, et non pas son taux de change par rapport au dollar.

S’il n’y avait de spéculation sur le prix du métal fin, l’or serait en effet un étalon de choix. Mais les manipulations en tout genre de son cours nous imposent d’étudier l’économie réelle en termes d’échanges concrets.

Les transports de marchandises à sec

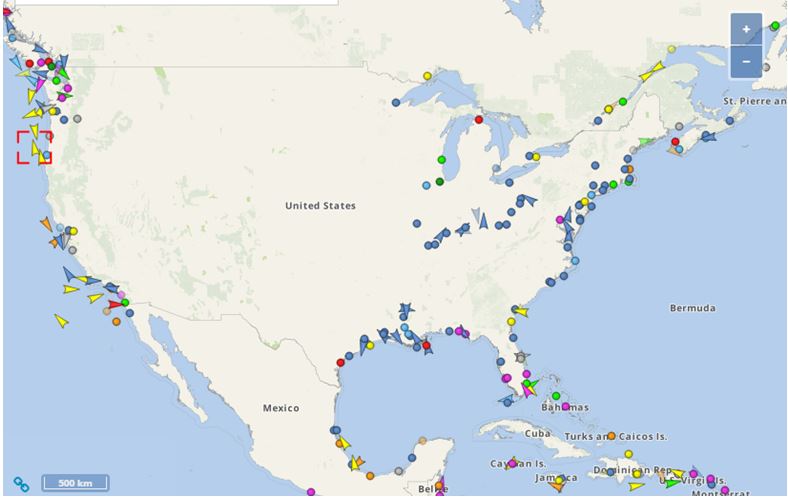

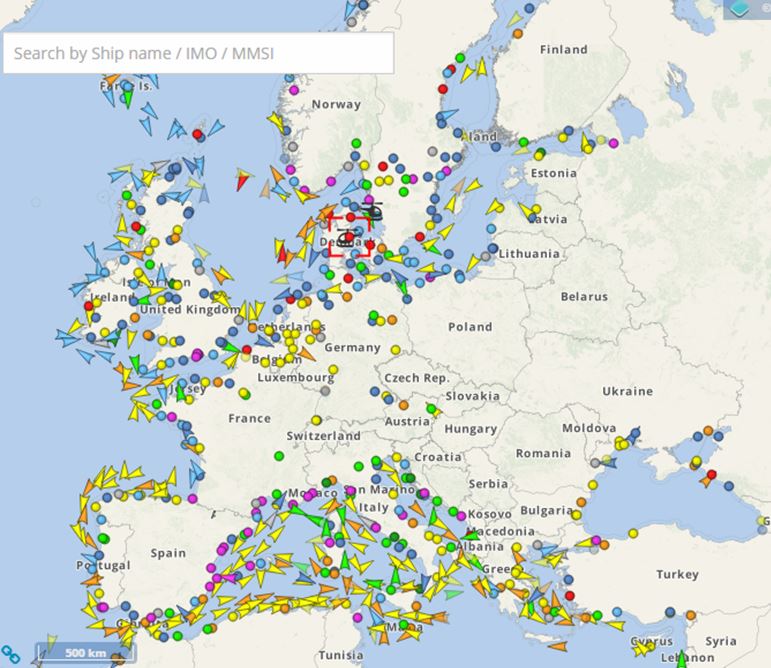

L’indice Baltic Dry (BDI) dégringole encore. Il atteint un nouveau point bas historique en passant sous le seuil de 300 points. L’indice HARPEX a atteint des points bas historiques pour chacune des trois catégories de plus gros tonnage des navires. La carte ci-dessous représente la position de chaque navire transporteur autour des côtes américaines (seul le port canadien de Vancouver se détache). C’est quand on la compare avec la carte centrée sur l’Europe qu’on se rend compte à quel point les US sont un nouveau désert pour les échanges de marchandises réelles.

Figure 2 – Source: vesselfinder.com, 07/02/2016.

Rapprochons nous du suspect. Le repli stratégique des grandes régions sur elles-mêmes diminue mécaniquement les échanges internationaux, tout en recentrant l’activité résiduelle au sein de chaque région. Mais, dans le cas des États-Unis, se pourrait-il que la citrouille se soit transformée en un tournemain en une économie intérieure vibrante au point que la vigueur de son PIB n’ait nul besoin des échanges internationaux ? Voyons ci-dessous ce qu’en disent les statistiques hebdomadaires des transports de charbon par rail aux US.

Figure 3 – Source: Association of American Railroads, aar.org 07/02/2016.

Patatras ! Le transport de charbon représente la part la plus important du transport de marchandises aux US (727 millions de tonnes en 2012). Son volume a décru de 30 % en quelques mois. Le transport de produits pétroliers a aussi décru.[1] Pourtant les États-Unis étaient encore en octobre 2015 le premier producteur mondial de pétrole.[2] Sérieusement, devons-nous nous convaincre d’y voir si vite l’effet d’une économie toute virtuelle, qui n’a soudain plus besoin d’énergie traditionnelle pour accroître le PIB ? En tout cas pour les chiffres de l’économie réelle la campagne d’isolement des États-Unis contre la Russie se révèle être une nouvelle Bérézina.

Les High Yields en berne

Puisqu’on discute de l’énergie, où en est la bulle des obligations à haut rendement (high yield) dont nous parlons depuis quelques numéros ? La réponse est donnée par l’indice BUYEN qui vient d’atteindre un plus bas historique à 93,76 points, valeur la plus basse depuis la création du nouvel index en janvier 2010 (base 100).

Figure 4 – BUYEN index ; source : Bloomberg 05/02/2016.

Figure 4 – BUYEN index ; source : Bloomberg 05/02/2016.

L’éclatement de cette bulle initiée en 2010 par l’essor du pétrole de schiste américain n’est pas confinée aux domaines des sociétés pétrolières. L’indice Global High Yield Corporate Bond Index (BHYC) connaît lui aussi une descente aux enfers, perdant 10,6% depuis 9 mois.

Cette chute des obligations d’entreprises signifie qu’elles trouvent de plus en plus difficilement des acheteurs dont les investissements leur permettent de se refinancer. Avec un cours du pétrole soutenu à 30 USD alors que le prix de revient du pétrole de schiste américain est supérieur à 60 USD, le risque est bien trop grand pour les investisseurs. Sans nouveau plan de financement, avec de gros emprunts à rembourser (estimés à 3 000 milliards USD au plan mondial dans le secteur de l’énergie) c’est une série de faillites en cascade qui s’annonce d’ici juin… sauf si… sauf si la FED brouille à nouveau les cartes comme en 2008, rachetant en masse les emprunts et obligations toxiques de ces sociétés, injectant des liquidités pour les recapitaliser. C’est ici la logique inflexible d’une économie centralisée qui s’enfonce dans la déflation : le prêteur en dernier ressort rachète des pans entiers de l’économie à chaque soubresaut de la crise. Comme un trou noir déforme l’espace-temps, absorbe la matière environnante, grossit et devient de plus en plus affamé, les banques centrales occidentales déforment l’économie de marché en une singularité : tout ce qui pénètre à l’intérieur du giron de la Banque n’en ressort jamais, sauf arrivé à maturité (c’est à dire mort). Sachant que l’économie c’est aussi le tissu des protections juridiques et les liens sociaux, tout ce qui fait la vie est aussi voué à disparaître, érodé, écharpé, happé par ce soleil noir insatiable.

Déflation, dé-dollarisation, débandade

Les mécanismes déflationnistes sont à l’œuvre partout en Occident, exacerbés par les politiques roulantes de QE (ZIRP, NIRP) et non pas amoindris par elles[3]. Le taux de rendement obligataire à 10 ans de l’eurozone (European Financial Stability Facility) plonge en territoire négatif avec un plus bas historique atteint à -0,3%, tout comme le taux à 10 ans de la Suisse (-0,258%, se dirigeant vers le plus bas historique de -0,38 enregistré en décembre dernier), le taux à 5 ans de l’Allemagne (-0,3%), et désormais le taux à 5 ans du Japon (-0,18%). Ces taux négatifs dévorent le capital investi.

Sur le front de la dé-dollarisation de l’économie mondiale que nous avons été les premiers à anticiper, deux développements emblématiques sont à signaler ce mois-ci :

- suite à l’arrêt des sanctions contre l’Iran, ce pays et les groupes pétroliers européens ont convenu de régler l’achat de pétrole en euro[4] ; pour enfoncer le clou les échanges commerciaux entre l’Iran, la Russie et la Chine se feront en devises nationales[5] ;

- la vente d’actifs en dollar (bons du Trésor…) par les banques centrales continue de plus belle : la Chine a vendu 100 milliards de dollar de sa réserve en janvier,[6] et plus de 200 milliards en 2 mois[7] ce qui constitue un nouveau record de vitesse de délestage. Ceci est à mettre en parallèle avec le fait que la Chine continue d’acheter de plus en plus d’or en barres[8].

On le voit, rien ne va plus aux États-Unis. Quand le maître est affaibli, il est attaqué de toutes parts. C’est pourquoi la dé-dollarisation s’amplifie inexorablement. La finance, qui permettait aux États-Unis de maintenir encore leur joug international, est maintenant fragilisée à l’extrême, au bord du gouffre. Toutes les évolutions que nous venons de décrire, qui sont conséquences, pour une part, de ces deux phénomènes (dés-américanisation de la planète), vont donc se prolonger – s’aggraver même – à court terme. Nous sommes donc amenés à anticiper, outre la prochaine déflagration sur leurs marchés financiers, la poursuite de la dégradation de l’économie réelle aux États-Unis.

——————————————————

[1] Source : Hellenic Shipping News, 09/02/2016.

[2] USA : 12,7 millions de barils/jour ; Russie : 11,1 ; Arabie Saoudite : 10,2 ; Chine : 4,35 ; Canada : 4,35 ; Iraq : 4,3 ; Iran : 2,9 ; Source : Telegraph, 06/02/2016.

[3] Source : The Guardian, 10/02/2016 ; The Straits Times, 10/02/2016.

[4] Source : Reuters, 08/02/2016.

[5] Source : Sputnik, 08/02/2016.

[6]Source : Bloomberg, 07/02/2016.

[7] Source : Bloomberg, 07/02/2016.

[8] Source : Forbes, 08/02/2016.